10月10日晚间,新莱福(301323)公告,公司拟向圣慈科技、广州易上、华农资产、金诚莱发行股份及支付现金购买其持有金南磁材100%股权,预计构成重大资产重组。这是自2025年4月首次披露重组预案以来,这场备受市场关注的关联交易终于尘埃落定。

同时,新莱福拟向符合中国证监会规定条件的合计不超过35名(含35名)特定投资者发行股份募集配套资金。交易价格10.54亿元。经交易双方友好协商,本次股票发行价格为33.98元/股,本次交易发行股份的数量为2791.64万股。交易完成后,金南磁材将成为新莱福的全资子公司。

公告显示,交易对方圣慈科技、广州易上、金诚莱承诺标的公司业绩承诺期内(2025年度、 2026 年度和2027年度)净利润分别不低于8156.59万元、8869.17万元及9414.08万元,如业绩承诺期为2026年度、2027年度及2028年度,则净利润分别不低于8869.17万元、9414.08万元及10036.54万元。

资料显示,广州新莱福新材料股份有限公司成立于1998年,专注以磁性材料和电子陶瓷材料为代表的新型功能材料研发与生产。新莱福是宽幅柔性磁体材料的全球领军企业,是华为、耐克、联想等知名公司的功能性材料供应商。公司于2023年6月在创业板上市。

金南磁材专注于微特电机用关键元器件,马达磁条全球市占率超60%,含油轴承产能全球前三,产品应用于家电、汽车等领域,与新莱福现有业务存在协同空间。若收购成功,公司将切入新能源汽车供应链,有望打开增长空间。

2024年,金南磁材实现营收5.02亿元、净利润8341万元,净利润率达16.63%。同期新莱福营收8.86亿元、净利润1.45亿元。并购完成后,新莱福的营收和净利润规模将实现显著提升。

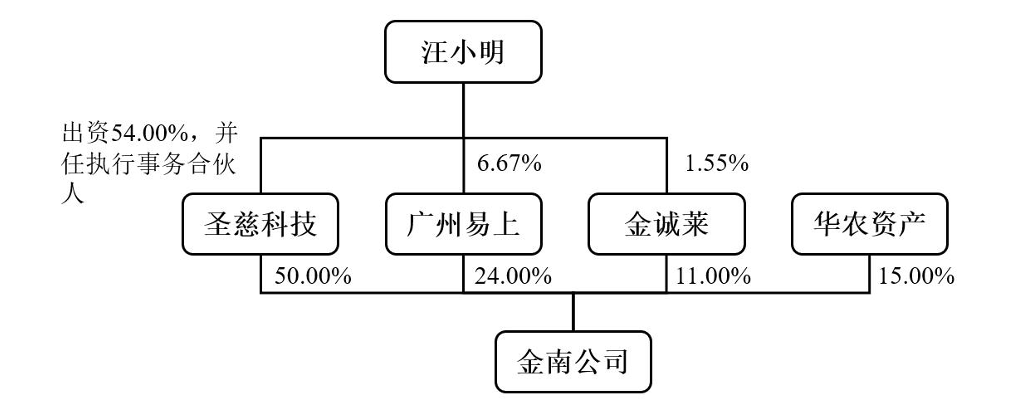

天眼查信息显示,经穿透股权关系后,新莱福实际控制人汪小明是金南磁材的最大股东,同时还兼任后者董事长。此外,广州易上既是金南磁材的股东(持股24%),也是新莱福的第二大股东(持股13.72%)。

这已不是两家公司的关联问题首次被关注。在2023年新莱福创业板上市时,深交所就曾问询两家公司是否存在同业竞争问题。新莱福彼时回应称,双方产品在产品形态、用途、应用领域及性能指标等方面差异显著,不存在替代性、竞争性。

本次交易确定后,市场担忧主要集中在“左手倒右手”的利益输送可能性,以及交易对价是否公允。

新莱福此次重组的背后,是公司面临的增长压力。2025年上半年,新莱福“增收不增利”,实现营业收入4.51亿元,同比增长8.27%,但归母净利润为6720.39万元,同比下降8.94%。

其中,吸附功能材料业务出货量为1119.57万平方米,同比下降2.94%;销售收入实现2.78亿元,同比降低2.37%。这一业务板块出货量与收入的下降,主要系国际经贸政策变动所致,相关变化对产品流通及市场拓展形成制约。

与此同时,公司应收账款高企,截至2025年6月末达1.98亿元,占当期净利润的295%。

除本次收购外,9月15日,新莱福公告,公司与宁波市奉化区人民政府岳林街道办事处签订投资协议,计划使用自有资金1.5亿元投资年产3万套医用射线无铅防护系列产品及新材料项目。由此看来,新莱福正通过外延并购做大体量,内生扩张夯实根基,是为突破增长瓶颈所打出的“组合拳”。

二级市场上,截至10月10日收盘,新莱福跌1.29%报52.85元/股,公司总市值55.45亿元。

来源:读创财经

配资门户平台提示:文章来自网络,不代表本站观点。

- 上一篇:中国股票配资网站上市公司能给投资者带来更多的长期稳定的回报

- 下一篇:没有了